Die easybank Kreditkarte ist die ehemalige Barclays Visa unter neuem Namen. Gleiche Mechanik, gleiche Vorteile, gleiche Konditionen. Wer eine Kreditkarte ohne Jahresgebühr sucht oder als Vielreisender mit vollem Versicherungsschutz unterwegs sein will, findet hier drei sinnvolle Optionen. Ich nutze die Platinum selbst auf meinen Reisen, sowohl beruflich in Europa, Afrika und Asien als auch ehrenamtlich in Tansania.

Kurzfazit auf einen Blick

Lohnt sich die easybank Kreditkarte? Ja. Für den normalen Alltag reicht die easybank Visa* mit 0 € Jahresgebühr und 60 € Startbonus völlig aus. Wer viel reist, Mietwagen bucht oder ein vollständiges Versicherungspaket will, fährt mit der easybank Platinum* deutlich runder.

Für wen ist sie eigentlich nicht geeignet? Für niemanden so richtig. Die Visa kostet null und schenkt dir zur Anmeldung 60 €, die Karte selbst funktioniert für Alltag, Online-Käufe, Mietwagen-Kaution und Reisen in der Eurozone gleichermaßen. Wer ausschließlich in den USA oder Asien mit Fremdwährungen zahlt und absolut keine Auslandseinsatzgebühr will, ergänzt die Karte mit einer reinen Reisekarte wie der DKB Visa.

Wichtigster Vorteil: Bezahlen und Bargeldabheben in Euro sind weltweit gebührenfrei. Das Zahlungsziel liegt bei bis zu 8 Wochen. Die Kartennutzung steuerst du komplett über die easybank App, inklusive flexibler Rückzahlung.

Worauf du achten solltest: Die Karte ist im Auslieferungszustand auf Teilzahlung eingestellt. Wer das nicht aktiv in der App auf 100 % umstellt oder die Rechnung manuell ausgleicht, zahlt 20,91 % effektiven Jahreszins. Bei automatischer Lastschrift-Rückzahlung fallen 2 € pro Monat Kartennutzungsgebühr an. In Fremdwährungen kommen 1,99 % Aufschlag dazu.

Leistungen & Versicherungen

Was steckt in welcher Karte?

Die volle Feature-Matrix aller drei Karten. Die Reise- und Schutz-Leistungen sind der eigentliche Mehrwert der Gold und Platinum gegenüber der kostenlosen Visa.

| Leistung | easybank Visa | easybank Gold | easybank Platinum |

|---|---|---|---|

| Startbonus für Neukunden | 60 € | 0 € | 50 € |

| Apple Pay & Google Pay | ✓ | ✓ | ✓ |

| Bis zu 3 kostenlose Partnerkarten | ✓ | – | ✓ |

| Bargeld in Euro (ab 50 €) gebührenfrei | ✓ | ✓ | ✓ |

| 0 € Umsätze in Euro | ✓ | ✓ | ✓ |

| Reiserücktritts-Versicherung | – | ✓ | ✓ |

| Reiseabbruchs-Versicherung | – | ✓ | ✓ |

| Auslandsreise-Krankenversicherung | – | ✓ | ✓ |

| Assistance-Service auf Reisen | – | ✓ | ✓ |

| Mietwagen-Versicherung | – | – | ✓ |

| Reparaturkostenschutz | – | – | ✓ |

| Warenschutz | – | – | ✓ |

| Internet-Lieferschutz | – | – | ✓ |

| 5 % Rückerstattung Reiseservice Plus | – | ✓ | ✓ |

| Wahl Visa oder Mastercard | – | – | ✓ |

| Jetzt beantragen | Zur Visa → | Zur Gold → | Zur Platinum → |

Die genauen Versicherungs-Bedingungen, Selbstbeteiligungen und Ausschlüsse stehen im Versicherungs-PDF von easybank.

Wer steckt hinter easybank? Die Sache mit Barclays und der BAWAG

easybank ist der neue Markenname des deutschen Privatkundengeschäfts der ehemaligen Barclays Bank Ireland PLC in Deutschland. Hinter den Kulissen sitzt die österreichische BAWAG Group, die das Geschäft übernommen hat. Die laufende lizenzrechtliche Konstellation steht offen auf jeder easybank-Seite in der Fußzeile als Barclays, lizenziert für BAWAG. Karteninhaber bekommen weiterhin ein Visa- oder Mastercard-Produkt, das technisch von der BAWAG AG, Niederlassung Deutschland, ausgegeben wird.

Wichtig zur Abgrenzung. Diese easybank in Deutschland (easybank.de) ist nicht identisch mit der österreichischen easybank (easybank.at), auch wenn beide unter dem Dach der BAWAG laufen. Die Karten, Konditionen und der Markenauftritt richten sich gezielt an den deutschen Markt.

Wie hieß easybank früher? Im Privatkundengeschäft hieß die Karte über Jahre Barclays Visa beziehungsweise Barclaycard. Die Mechanik der Karte ist unverändert, nur der Markenname und das Erscheinungsbild wurden angepasst.

Ist easybank seriös? Ja. Hinter der Karte steht ein lizenziertes Bankhaus mit Vollbanklizenz, eine Einlagensicherung über den österreichischen Einlagensicherungsfonds für Sparprodukte und über zwei Millionen Bestandskunden aus der Barclays-Zeit. Die Karte selbst wurde unter dem alten Namen mehrfach von FOCUS-MONEY als beste Kreditkarte mit Teilzahlungsfunktion ausgezeichnet, zuletzt 2025 zwei Bestnoten in Folge.

Kosten im Überblick

Gebühren der drei easybank Karten im Direktvergleich

Alle Werte direkt aus dem easybank-Preisverzeichnis. Konditionen können sich ändern, maßgeblich ist die Anbieter-Seite zum Antragszeitpunkt.

| Kostenpunkt | easybank Visa | easybank Gold | easybank Platinum |

|---|---|---|---|

| Jahresgebühr (manuelle Rückzahlung) | 0 € | 59 € | 99 € |

| Lastschrift-Aufschlag (100 % Lastschrift) | 2 €/Monat | 2 €/Monat | 2 €/Monat |

| Bezahlen in Euro | 0 € | 0 € | 0 € |

| Bezahlen in Fremdwährung | 1,99 % | 1,99 % | 1,99 % |

| Bargeld in Euro (ab 50 €) | 0 € | 0 € | 0 € |

| Bargeld in Fremdwährung | 1,99 % | 1,99 % | 1,99 % |

| Casino / Wettbüro / Wertpapierhandel | 4 % | 4 % | 4 % |

| Sollzins (veränderlich) | 19,14 % | 19,14 % | 19,14 % |

| Effektiver Jahreszins (Teilzahlung) | 20,91 % | 20,91 % | 20,91 % |

| Zahlungsziel | bis 8 Wochen | bis 8 Wochen | bis 8 Wochen |

Hinweis: Geldautomaten-Betreiber können eigene Gebühren verlangen, die nicht erstattet werden. Bargeldabhebungen werden ab Buchungstag verzinst. Bei Auswahl der 100 %-Rückzahlung per automatischer Lastschrift fallen 2 € pro Monat Kartennutzungsgebühr an. Bei manueller Rückzahlung (Überweisung oder Soforteinzug per App) entfallen diese.

easybank Visa für 0 € Jahresgebühr: die Alltagskarte

Die easybank Visa* ist die Nachfolgerin der Barclays Visa und nach wie vor eine der wenigen wirklich kostenlosen Visa-Kreditkarten in Deutschland. 0 € Jahresgebühr ist hier wörtlich gemeint. Bei manueller Rückzahlung per Überweisung oder Soforteinzug aus der App fallen keine Jahresgebühren an.

Die Karte ist im Auslieferungszustand auf Teilzahlung voreingestellt. Wer das nicht aktiv ändert, zahlt monatlich nur einen Anteil des offenen Saldos zurück und wird dafür mit einem effektiven Jahreszins von 20,91 % verzinst. Wer die Karte sinnvoll nutzt, stellt die Rückzahlung in der App sofort auf 100 % oder zahlt offene Beträge manuell zurück. Beides funktioniert in zwei Tipps aus der App heraus.

Zweite wichtige Klausel. Wer 100 %-Rückzahlung per automatischer Lastschrift wählt, zahlt 2 € Kartennutzungsgebühr pro Monat. Das sind 24 € im Jahr und damit faktisch eine Jahresgebühr. Echte 0 € gibt es nur, wenn du selbst überweist oder den Soforteinzug aus der App nutzt.

Drittens. Wer die Karte in Fremdwährung einsetzt, zahlt 1,99 % Fremdwährungsgebühr. Innerhalb der Eurozone zahlt man tatsächlich nichts, außerhalb sollte die Karte nur eingesetzt werden, wenn keine bessere Fremdwährungs-Karte greifbar ist. Mein Tipp aus eigener Erfahrung: für Reisen außerhalb der Eurozone die Platinum mitnehmen oder eine reine Reisekarte ergänzen.

easybank Gold: die Mittelklasse für Gelegenheitsreisende

Die easybank Gold* kostet 59 € im Jahr und bringt eine Basis-Reiseversicherung mit. Preislich sitzt sie zwischen der kostenlosen Visa und der Platinum.

Was die Gold bietet, deckt den klassischen Eurozonen-Urlauber ab. Reiserücktritts- und Reiseabbruchsversicherung, Auslandsreise-Krankenversicherung und der Assistance-Service auf Reisen sind enthalten. Wer im Reisebüro über den easybank Reiseservice Plus bucht, bekommt zusätzlich 5 % auf den Reisepreis zurück. Euro-Abhebungen und Euro-Umsätze sind komplett gebührenfrei.

Wo die Gold an Grenzen kommt: Mietwagen-Versicherung, Reparaturkostenschutz und Warenschutz sind nicht enthalten. Wer regelmäßig Mietwagen bucht, sollte direkt zur Platinum* greifen. Die Mehrkosten von 40 € pro Jahr sind durch eine einzige Vollkasko-Aufstockung an der Mietwagen-Theke meist wieder reingeholt.

easybank Platinum: meine persönliche Wahl für Reisen

Die easybank Platinum* ist die Karte, die ich selbst auf meinen Reisen nutze. Für 99 € Jahresgebühr bekommt man hier ein Versicherungspaket, das man bei vielen Premium-Karten sonst erst ab 150 € oder 200 € aufwärts findet. Dazu kommen 50 € Startbonus für Neukunden bei mindestens 100 € Umsatz in den ersten 4 Wochen.

Wie viel Versicherung steckt wirklich drin?

Die Zahlen, die easybank selbst veröffentlicht und die man als Kunde kennen sollte.

- Reiserücktritt und Reiseabbruch. Bis zu 10.300 € Erstattung bei Krankheit, Voraussetzung mindestens 50 % der Reisekosten mit der Platinum bezahlt. Bei der Gold sind es bis zu 5.000 € und die Reise muss komplett mit der Karte bezahlt sein.

- Auslandsreise-Krankenversicherung. Bis zu 1.000.000 € für Medikamente, Arzt-, Krankenhaus- und Rückführungskosten.

- Mietwagen-Versicherung (nur Platinum). Bis zu 100.000 € für Schäden am Mietwagen inklusive Diebstahl, plus bis zu 1.000.000 € Haftpflicht für Sach- und Personenschäden. Voraussetzung: Mietwagen mit der Platinum angemietet.

- Maximale Reisedauer pro Trip. Bis 90 Tage bei Platinum, bis 42 Tage bei Gold.

- Notfall-Bargeld bei Kartenverlust. Bis zu 1.600 € Bargeldtransfer innerhalb von 24 Stunden bei Platinum, bis zu 500 € bei Gold.

Im Schadensfall läuft alles über das easybank-Versicherungsportal beim Versicherer ISON Claims unter myclaim.isonclaims.com. Konkrete Bedingungen, Selbstbeteiligungen und Ausschlüsse stehen in den jeweiligen AVB-PDFs von easybank.

Tansania, Sixt und der Aktionärs-Tarif: warum ich die Platinum wirklich brauche

Ich bin privat und beruflich viel unterwegs. Ehrenamtlich seit Jahren in Tansania, beruflich kreuz und quer durch Europa, Afrika und Asien. Drei Punkte machen die Platinum für meinen Reisealltag unverzichtbar.

Mietwagen ohne Aufpreis-Theater. Wenn ich bei Sixt, Europcar oder Avis einen Wagen miete, kombiniere ich zwei Dinge. Erstens den Aktionärs-Tarif, der bei Sixt für Inhaber bestimmter Aktien einen ordentlichen Grundrabatt bringt. Zweitens lehne ich die teure Vollkasko-Aufstockung an der Theke ab, weil die Mietwagen-Versicherung der Platinum mit bis zu 100.000 € Schadensumme und 1.000.000 € Haftpflicht den Job erledigt. Wichtig dabei: der Mietwagen muss mit der Platinum bezahlt werden, sonst greift die Versicherung nicht.

Auslandskrankenversicherung als Grundbaustein. Wer in Tansania ist oder auf einer Geschäftsreise in Asien, hat im Krankheitsfall keine Zeit, sich erst eine Police zu organisieren. Die in der Platinum enthaltene Auslandskrankenversicherung deckt bis zu 1.000.000 € ab und gilt bis 90 Tage pro Trip. Für längere Aufenthalte ergänze ich eine separate Langzeit-Police, für alles bis 90 Tage ist die Karte alleine ausreichend.

Reisestornos sind Realität. Ich habe in den letzten Jahren mehrfach Reisen verschieben oder absagen müssen, weil im Team jemand krank wurde oder ein Termin platzte. Die Reiserücktritts-Versicherung mit bis zu 10.300 € hat in zwei Fällen den Großteil der Kosten aufgefangen.

Bargeld abheben mit der easybank Kreditkarte

Bargeldabhebungen sind ab 50 € weltweit gebührenfrei, vorausgesetzt du hebst in Euro ab. Geldautomaten in der Eurozone sind kein Problem. Die easybank selbst verlangt keine Gebühr und keinen Mindestbetrag oberhalb dieser 50 €.

Zwei Punkte solltest du im Kopf haben. Geldautomatenbetreiber können eigene Gebühren erheben, das siehst du am Automaten selbst, bevor du den Vorgang abschließt. Diese Gebühren erstattet easybank nicht. Die meisten Banken-eigenen Automaten in der Eurozone sind aber kostenlos. Für Bargeldabhebungen gibt es außerdem keinen zinsfreien Zeitraum. Die Verzinsung beginnt am Buchungstag. Lösung: Abhebung sofort über die App per Soforteinzug ausgleichen, dann sind es echte 0 € Kosten.

In Fremdwährungen fallen 1,99 % auf den Abhebungsbetrag an. Innerhalb der Eurozone ist die Karte damit eine der gebührenfreiesten Optionen am deutschen Markt.

Apple Pay, Google Pay und mobile Bezahlung

Alle drei easybank-Karten funktionieren ab Tag eins mit Apple Pay und Google Pay. Nach erfolgreicher Identifizierung erscheint die Karte als virtuelle Karte in der easybank App, kann ins Wallet gelegt und damit mobil bezahlt werden, lange bevor die Plastikkarte im Briefkasten liegt.

Die easybank Deutschland App selbst macht einen ordentlichen Eindruck. Umsätze erscheinen in Echtzeit, die Karte lässt sich sperren und entsperren, die PIN ändern, Limits anpassen und die Rückzahlungsoption umstellen. Jede wichtige Aktion ist in zwei bis drei Tipps erledigt.

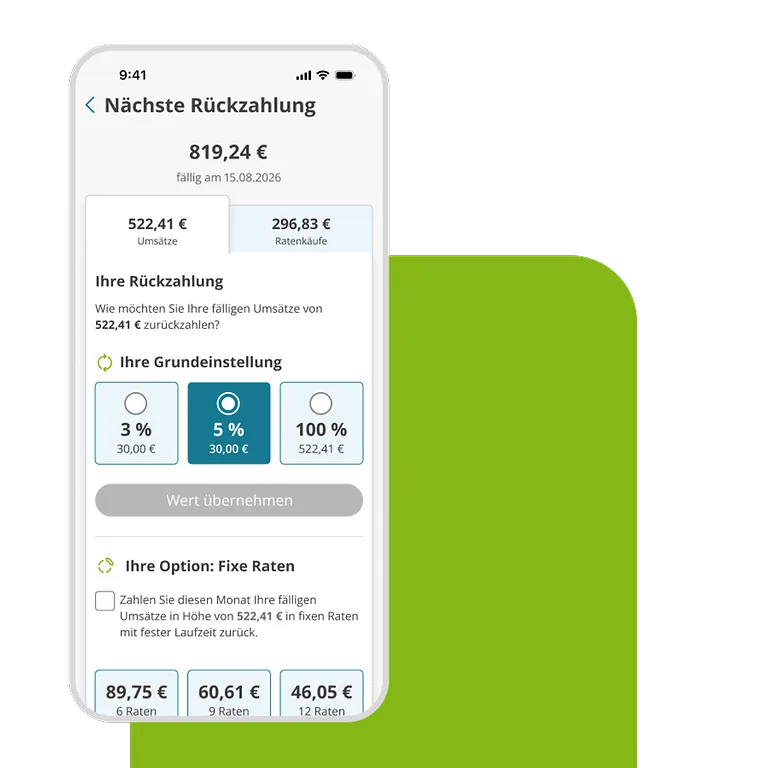

Ratenzahlung und Zahlplan: das musst du verstehen

Der Punkt, der in Foren am häufigsten diskutiert wird, ist die Rückzahlungsstruktur. Standardmäßig ist die Karte auf Teilzahlung eingestellt. Wer das nicht aktiv umstellt, zahlt jeden Monat nur einen Anteil zurück und wird auf den Restbetrag verzinst. Wer das Prinzip durchschaut, kann die Karte trotzdem komplett kostenlos nutzen.

Du hast drei Rückzahlungs-Optionen.

- Flexible Raten. Du entscheidest monatlich neu, wie viel du zurückzahlst. Mindestens 3 % des Saldos, mindestens 30 €. Der Rest wird mit 20,91 % effektivem Jahreszins verzinst. Werks-Voreinstellung und für die meisten Nutzer die teuerste Option.

- Fixe Raten (Zahlplan). Für einzelne größere Käufe kannst du fixe Raten mit fester Laufzeit setzen. Bei Beträgen unter 500 € und 3 Monaten Laufzeit liegt der Sollzins bei 0 % effektiv (Sonderkondition, ausgenommen Bargeld, Casino und Wertpapierhandel). Bei längeren Laufzeiten und höheren Beträgen sind die Konditionen abhängig von Bonität und Kundenbeziehung, ab 0,00 % p. a. aufwärts. Den fixen Zahlplan kannst du jederzeit kostenfrei auflösen, der Mechanismus funktioniert ähnlich wie der bekannte Ratenkauf an der Kasse.

- Alles auf einmal. Du zahlst jeden Monat 100 % zurück, entweder per Lastschrift (kostet 2 €/Monat) oder per Überweisung oder per Soforteinzug aus der App (kostenlos). Das ist die Variante, die ich empfehle.

Mein klarer Tipp: App öffnen, Rückzahlungsoption auf 100 % stellen, Soforteinzug nutzen. So bekommst du das volle 8-Wochen-Zahlungsziel zinsfrei und zahlst null Kartennutzungsgebühr. Bei größeren Anschaffungen kann der 0-%-Zahlplan unter 500 € sinnvoll sein, ansonsten Finger weg von der Teilzahlung.

Welche Karte für welchen Typ?

Drei Profile, drei klare Empfehlungen

Statt seitenlang abzuwägen, hier die drei häufigsten Anwendungsfälle und die jeweils passende Karte.

Einfach eine Kreditkarte

Du willst eine ganz normale Kreditkarte ohne Jahresgebühr, mit Apple Pay, App-Steuerung und einem netten Bonus zur Begrüßung. Funktioniert für Alltag, Online-Käufe, Mietwagen-Kaution und gelegentliche Reisen in der Eurozone gleichermaßen.

Vielreisende & Mietwagen-Kunden

Du buchst Mietwagen, fliegst mehrfach im Jahr und willst eine Karte, die die Vollkasko-Aufstockung an der Theke erspart. Volles Versicherungs-Paket inklusive Mietwagen-, Reiserücktritts- und Auslandskrankenversicherung.

Gelegenheitsreisende in Europa

Du fährst 1-2 mal im Jahr in die Eurozone, willst Basis-Reiseversicherung aber keine Mietwagen-Police. Reiserücktritt, Auslandskranken und Assistance reichen.

Voraussetzungen für die easybank Kreditkarte

Für den Antrag brauchst du einen Wohnsitz in Deutschland, ein Konto bei einer deutschen Bank, ein regelmäßiges Einkommen, eine Mobilnummer und eine E-Mail-Adresse. Mindestalter 18 Jahre. Nicht-EU-Bürger benötigen einen gültigen Aufenthaltstitel mit mindestens 2 Jahren Restlaufzeit. Die Identifizierung läuft über Video-Ident, eID oder Scan-ID komplett online. Nach erfolgreicher Identifizierung steht die Karte in der Regel binnen Minuten als virtuelle Karte im Wallet zur Verfügung, die Plastikkarte folgt per Post.

Was passiert mit Bestandskunden der Barclays Visa?

Bestandskunden der ehemaligen Barclays Visa müssen aktuell nichts tun. easybank tauscht alle Karten bis Ende 2027 im laufenden Betrieb gegen die neuen easybank-Karten aus und informiert jeden Kunden rechtzeitig. Konditionen, Konto-Nummer und Online-Banking-Zugang bleiben gleich, lediglich das Erscheinungsbild der App und der Karte ändert sich. Die Lizenz-Konstellation steht in der Fußzeile aller easybank-Seiten als Barclays, lizenziert für BAWAG.

Was Foren-Stimmen über die Karte sagen

Wer in Finanz-Foren stöbert, stößt regelmäßig auf den Punkt: Bei der Karte muss man jeden Monat manuell überweisen, das ist nervig. Das stimmt nur halb. Die Karte lässt sich mit Soforteinzug aus der App in zwei Klicks gebührenfrei begleichen, der Vorgang dauert keine 20 Sekunden. Wer die Karte vor allem für Urlaub, Mietwagen-Kaution oder gezielte Online-Käufe nutzt, hat im Schnitt eine bis drei Buchungen pro Monat. Da ist Soforteinzug schneller als jeder automatische Lastschrift-Workflow bei einer anderen Karte.

Für Nutzer, die die Karte als Haupt-Karte für jeden Einkauf nutzen, ist die Frage spannender. Hier hängt es davon ab, ob du bereit bist, monatlich einmal 30 Sekunden in die App zu schauen oder ob du 24 € Lastschrift-Gebühr pro Jahr akzeptierst. In beiden Fällen bleibt das Gesamtpaket auf gutem Niveau.

Die drei easybank Kreditkarten im direkten Vergleich

Drei Karten, drei Profile: die Visa (0 €) für den Alltag, die Gold (59 €) mit Basis-Reiseversicherung und die Platinum (99 €) mit dem vollen Versicherungs-Paket. Alle Konditionen direkt von easybank.de.

easybank Kreditkarte

Visa- 0 € Jahresgebühr (bei manueller Rückzahlung)

- Bis zu 8 Wochen Zahlungsziel

- Weltweit gebührenfrei bezahlen (Euro)

- Bargeldabhebungen ab 50 € gebührenfrei

- Apple Pay & Google Pay

- Bis zu 3 kostenlose Partnerkarten

easybank Gold

Visa- 0 € für Euro-Abhebungen und Euro-Umsätze

- Reiserücktritts- und Reiseabbruchsversicherung

- Auslandsreise-Krankenversicherung

- Assistance-Service

- 5 % Rückerstattung über easybank Reiseservice Plus

- Apple Pay & Google Pay

easybank Platinum

Visa + Mastercard- Weltweit gebührenfrei bezahlen

- Reiserücktritt + Reiseabbruch + Auslandskrankenversicherung

- Mietwagen-Versicherung

- Reparaturkostenschutz + Warenschutz + Internet-Lieferschutz

- Assistance-Service auf Reisen

- Bis zu 3 kostenlose Partnerkarten

- Apple Pay & Google Pay

FAQ: Häufige Fragen zur easybank Kreditkarte

Was ist die easybank Kreditkarte? Eine klassische Kreditkarte (Revolving Card) im Visa- oder Mastercard-System, herausgegeben von der BAWAG AG, Niederlassung Deutschland, unter dem Markennamen easybank. Sie ersetzt seit 2025 die bisherige Barclays Visa im deutschen Privatkundengeschäft.

Welche Bank steckt hinter easybank? Die BAWAG Group aus Österreich, eine Vollbank mit eigener Banklizenz. Die Karte selbst läuft technisch über die deutsche Niederlassung der BAWAG AG. Die Markenrechte für Barclays sind im Hintergrund weiterhin relevant, die Karte selbst ist ein BAWAG-Produkt.

Ist Barclays jetzt easybank? Ja, im Privatkundengeschäft Deutschland. Das deutsche Geschäft der Barclays Bank Ireland PLC ist 2024 an die BAWAG Group übergegangen und wurde 2025 in easybank umbenannt. Bestandskunden behalten ihre Karten, ihre Konditionen und ihre Konto-Nummern.

Wie hieß easybank früher? Im deutschen Markt vorher Barclays beziehungsweise Barclaycard. Die Karte selbst hieß Barclays Visa und ist heute die easybank Kreditkarte.

Wie viel kostet die easybank Kreditkarte im Jahr? Die Standard-Visa kostet 0 € Jahresgebühr bei manueller Rückzahlung. Bei 100 %-Lastschrift fallen 2 € pro Monat an. Die Gold kostet 59 €, die Platinum 99 €.

Was kostet eine Bargeldabhebung? In Euro ab 50 € weltweit gebührenfrei. Geldautomatenbetreiber können eigene Gebühren verlangen, die nicht erstattet werden. Für die Abhebung beginnt die Verzinsung sofort, daher sollte der Betrag zeitnah per App zurückgezahlt werden. In Fremdwährungen kommen 1,99 % Aufschlag dazu.

Welche Zinsen fallen bei Teilzahlung an? Sollzinssatz 19,14 % p. a., effektiver Jahreszins 20,91 %. Repräsentatives Beispiel laut Preisangabenverordnung: Nettodarlehensbetrag 1.500 €, Laufzeit 12 Monate, Höhe der Raten 138,34 €, Gesamtbetrag 1.660,02 €. Darlehensgeber ist die BAWAG AG, Niederlassung Deutschland.

Welche Versicherungen sind in der Platinum enthalten? Reiserücktritts- und Reiseabbruchsversicherung bis 10.300 €, Auslandsreise-Krankenversicherung bis 1.000.000 €, Mietwagen-Versicherung bis 100.000 € plus 1.000.000 € Haftpflicht, Reparaturkostenschutz für ausgewählte Elektrogeräte, Warenschutz, Internet-Lieferschutz und Assistance-Service auf Reisen. Schäden meldest du über myclaim.isonclaims.com.

Funktioniert die easybank Kreditkarte mit Apple Pay und Google Pay? Ja, alle drei Karten lassen sich direkt nach Antragstellung als virtuelle Karte in Apple Pay oder Google Pay einbinden, lange bevor die physische Karte per Post ankommt.

Wie sicher ist die Kreditkarte? Online-Zahlungen sind durch 3D Secure abgesichert. Bei Kartenverlust gibt es weltweit eine 24/7-Hotline, eine Soforthilfe für Bargeld und eine Ersatzkarte. In der App kannst du die Karte sofort selbst sperren und entsperren, falls du sie nur kurz nicht findest.

Welche Nachteile hat die easybank Kreditkarte? Standardmäßig Teilzahlung mit hohen Zinsen aktiv, 2 € pro Monat bei automatischer Lastschrift-Rückzahlung, 1,99 % Fremdwährungsgebühr außerhalb des Euro-Raums. Wer diese drei Punkte kennt und steuert, hat eine sehr gute Karte ohne nennenswerten Pferdefuß.

Gibt es Partnerkarten? Bei Visa und Platinum sind bis zu 3 kostenlose Partnerkarten möglich. Diese sind voll funktionsfähig und werden auf dasselbe Konto abgerechnet. Praktisch für Familien oder Paare, die ein gemeinsames Reisebudget steuern wollen.

Wie funktioniert der Startbonus? Bei der Visa: 60 € Gutschrift bei mindestens 100 € Umsatz in den ersten 4 Wochen plus erteilter Werbe-Einwilligung. Bei der Platinum: 50 € bei gleichen Bedingungen. Die Gutschrift erfolgt spätestens 12 Wochen nach Erreichen der Umsatzschwelle, gilt nur für Neukunden und kann jederzeit angepasst werden. Aktueller Stand siehe easybank-Seite zum Zeitpunkt deines Antrags.

Alternativen, wenn easybank nicht passt

Falls die easybank für deinen Anwendungsfall nicht ideal passt, hier die wichtigsten Alternativen und wann sie wirklich Sinn ergeben:

- Amex Gold. Für Vielreisende mit Punkte-Strategie. Höhere Jahresgebühr, dafür Membership Rewards Punkte, gute Vorteile bei Hotels und sehr starke Versicherungen. Mehr Aufwand bei der Punkte-Verwertung, mehr Ertrag bei aktiver Nutzung. Akzeptanz schlechter als Visa und Mastercard.

- Trade Republic Karte. Wenn dein Geld ohnehin bei Trade Republic liegt, ist die kostenlose Visa-Debit eine gute Option für den Alltag. Ohne Reiseversicherungen, ohne Zahlungsziel und ohne Bargeldabhebung in beliebiger Höhe.

- Curve Card. Eher ein Karten-Aggregator als eine eigene Kreditkarte. Spannend, wenn du mehrere Karten kombinieren willst, aber kein Ersatz für ein gutes Versicherungspaket.

- Tomorrow. Wenn dir Nachhaltigkeit wichtiger ist als Reiseversicherung, ist Tomorrow eine gute Alternative für den Alltag.

Wenn du noch unschlüssig bist, schau dir auch meinen Kreditkarten-Hub an. Dort findest du alle aktuellen Kartenbewertungen sortiert nach Anwendungsfall.

Mein Fazit

Die easybank Kreditkarte ist nach dem Markenwechsel von Barclays unverändert eine der besten Visa-Karten am deutschen Markt, wenn man die Spielregeln kennt. Wer eine kostenlose Alltagskarte mit fairem Auslandseinsatz innerhalb der Eurozone sucht, nimmt die Visa* und stellt die Rückzahlung in der App auf 100 % um. Wer regelmäßig reist, Mietwagen bucht oder ein vollständiges Versicherungspaket will, fährt mit der Platinum* das deutlich rundere Modell.

Ich selbst habe die Platinum im Portemonnaie, weil sie auf meinen Reisen die teure Mietwagen-Vollkasko und die separat abgeschlossene Auslandskrankenversicherung ersetzt. Das sind 99 € im Jahr, die sich bei mir schon mit einer einzigen Mietwagen-Buchung amortisieren.

Die Gold ist die schwierigste Karte im Vergleich. Sie macht dann Sinn, wenn du gezielt Basis-Reiseversicherung willst, aber den Reparatur- und Warenschutz der Platinum nicht brauchst und keine Mietwagen mietest. Für die meisten Leser ist der direkte Sprung von der Visa zur Platinum wirtschaftlich klüger.